「お金・相場」に関する幸福否定 実践編 2:金・銀・プラチナ・暗号資産の比較

注:本連載は、特定の金融商品を勧めるものではなく、お金の本質を知る事や、相場チャートを見る事に、「抵抗」が働くという現象の検証が目的となります。

* 用語説明 *

幸福否定理論:心理療法家の笠原敏雄先生が提唱。心因性症状は、自らの幸福や進歩を否定するためにつくられるという説。娯楽は難なくできるのに、自らの成長を伴う勉強や創造活動に取り組もうとすると、眠気、他の事をやりたくなる、だるさ、その他心因性症状が出現して進歩を妨げる。このような仕組みが特定の人ではなく人類にあまねく存在するという。

抵抗:幸福否定理論で使う”抵抗”は通常の嫌な事に対する”抵抗”ではなく、許容範囲を超える幸福、自らの成長・進歩に対する抵抗という意味で使われている。

反応:抵抗に直面した時に出現する一過性の症状。例えば勉強しようとすると眠くなる、頭痛がする、など

相場:(本稿で扱う意味)

実物・現物・直物取引ではなく、市場における価格変動によって生じる差額で利益を得ようとする投機的取引。(goo国語辞典)

*指標としての反応の使い方の違いのまとめ*

・個人の抵抗が強い領域

個人としては自分の反応を追い、抵抗がなくなった部分を意識上で理解できた部分を形にしていく。

・専門家の抵抗が強い領域

(どの分野でも)ある程度、専門性がある人の集団においては、専門家の中で、不自然に避けられている部分の反応を探る。例えば、当然検証されるべき事が、専門家の著書や論文、インターネット上で全く見当たらない、など。この場合、該当部分を専門家を相手に話をすれば、反応(あくび、眠気など)が出る事が多い。

・専門家、一般人の分け隔てなく全体的に抵抗が強い領域

専門家、一般人の区別なく全体に抵抗があるように思われる事に関しては、個別の反応の調査の積み重ねでは限界があるため、並行して、本稿においての”お金を稼ぐために莫大な時間を使うにも関わらず、多くの人がお金とは何かを知らない”など、明らかにおかしい点を抽出しながら比較検証の精度を高めていく。

①分割できる。また、分割しても価値が同じである。

ダイヤモンドは、例えば2倍の大きさなら価格が4倍など、大きいほうがプレミアムがつくので分割できない。宝石類は、この時点で通貨にはなり得ない。

②他の用途の割合が低い。(実需の割合が少ない)

③世界中の誰もが受け取る。

④誰でもつくれるものでは成り立たない。

⑤その他

1.通貨としての条件と、金・銀・プラチナの用途別割合

2.信用創造と金銀比価

3.通貨としての貴金属の比較のまとめ

4.暗号通貨

=金・銀・プラチナの用途別割合=

まずはじめに、金・銀・プラチナの用途別割合のグラフを見てみたいと思います。

(出所:楽天証券 「貴金属投資は金だけじゃない!!今注目の貴金属プラチナ、パラジウム投資を語る」)

筆者注:証券会社、取引所などが貴金属の参照する、貴金属の需要と供給などのデータは、リフィニティブGFMS社が発行する年次レポートがほとんどでです。リフィニティブGFMS社の2020年発行レポート(内容は2019年の貴金属データ)が、現時点で金、銀しか出ていないため、2019年発行レポート(2018年のデータ)を使います。リフィニティブGFMS社のレポートの日本語訳は田中貴金属工業 需給レポートで閲覧できます。

以下、上記レポートを参考に、各貴金属の用途割合を簡単に要約してみます。

・金・・・2018 年の総需要量 約4000トン

宝飾品用需要・・・約55%

工業用需要・・・約10%

中央銀行・・・ 約13%

金地金、コイン等の投資需要は・・・約23%

(四捨五入のため端数あり)

・銀・・・2018年の総需要量 約31500トン

宝飾品・銀器需要・・・約21%

工業用需要・・・約65%

コインおよび銀地金需要・・・約15%

・プラチナ・・・2018年の総需要量 約240トン

宝飾品需要・・・約28%

工業用需要・・・約68%

投資用・・・約4%

金・・・工業用 10% 宝飾・投資 90%

銀・・・工業用 50% 宝飾・投資 50%

プラチナ・・・工業用 70% 宝飾・投資 30%

=信用創造と金・銀比価=

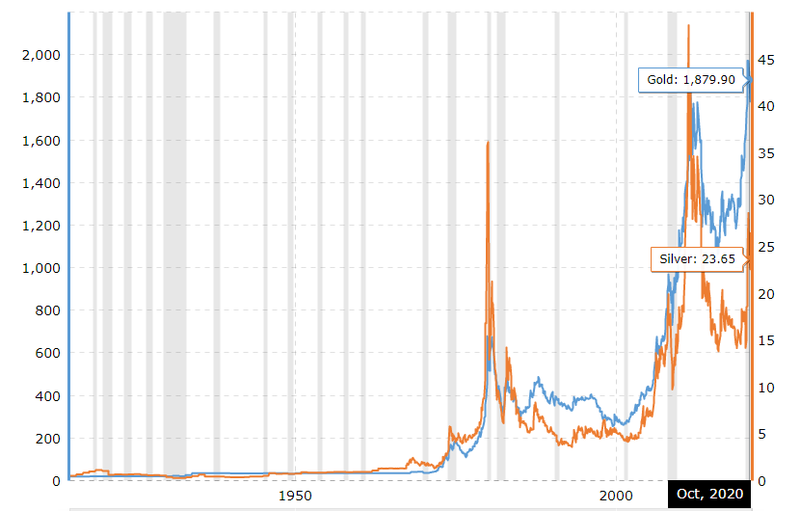

次に、通貨としての側面が強い、金と銀の価格を比較してみたいと思います。

(出所:MacroTrends)

上記が対米ドルの金(青線、左メモリが金価格)と銀(オレンジ線、右メモリが銀価格)の比較になります。

歴史的に、ローカルで通用する通貨というのは貝殻から、たばこ、紙幣まで様々なものがありますが、長い歴史で世界的に通用していた通貨というのは金・銀しかありません。

大きく分けると、大航海時代までは金・銀比価は世界的に1:5~6.5、(重量ベース)、大航海時代以降はアジアは1:12、ヨーロッパは有名な物理学者で後年は王立造幣局に長官であったアイザック・ニュートンが定めた1:15(金属価値ベース)という比率が長らく採用されます。

この比率の差により、日本から欧州に金が流出(銀が流入)したという歴史的経緯(注1)があり、グローバル化に伴い約1:15の割合に収束ます。金貨、銀貨の時代を経て、紙幣の時代になると、金本位制、金・銀複本位制のもとで政治的に金銀比価が決められ、1971年末のニクソンショック(米ドルと金の兌換停止)により、金銀比価は、平均的には約1:80の割合に広がります。

この金銀比価の広がりについて、“歴史的に見ると、銀が割安になっている”と考えるアナリストもいるようですが、金とお金の総量を調べるうちに、一つの仮説を考えるようになりました。

もともと銀行紙幣は“金の預かり証”が発祥で、これについてはアダム・スミスが著した『国富論』でも少しですが触れられています。アダム・スミスは、預かり証を過剰発行していた可能性を暗に示唆する、までに留めています。しかし、お金の仕組みを解説した動画や、いくつかの書籍では、「10人に1人しか実際に金を取りに来ないため、現物に対して約10倍の預かり証を過剰発行したようだ。」という説が掲載されています。

もともとが詐欺的な手法なので、裏帳簿が公開されるはずもなく、それを基にした論文もないため、あくまで伝聞という形で伝わっている話として掲載されています。

私自身、この1:10の割合に特別関心があったわけではないのですが、お金の総量と株や金、暗号通貨の時価総額を調べていた際に、ある事に気が付きました。

筆者注:

M1:コイン、銀行紙幣、当座預金

M2:コイン、銀行紙幣、証券口座などを含む預金に相当するもの

・2016年(データ出所:BITCOIN IRA)

世界の通貨供給量(M2): 83.6兆ドル

M1::31兆ドル

株式市場: 66.8兆ドル

金の時価総額: 8.2兆ドル

(参考:Coin chice「拡大するビットコイン市場、でもまだ世界の0.1%に過ぎなかった!」/著者 ボリ平,2017年10月3日)

・2018年(データ出所:THE WOLRD FACTBOOK)

世界の通貨供給量(M2):80.9兆ドル

株式市場:70兆ドル

現金流通量(コイン、紙幣):5兆ドル

M1:(コイン、紙幣、預金):28.6兆ドル

金の時価総額:7兆8000億ドル

ビットコイン:50億ドル

負債:199兆ドル

(参考:INFOGRAPHIC)

2020年5月

・世界の通貨供給量(M2) 95.7兆ドル

・株式市場 89.5兆ドル

・現金(コイン、銀行紙幣) 6.6兆ドル

・M1(コイン、銀行紙幣、当座預金)35.2兆ドル

・金の時価総額 10.9兆ドル

・銀の時価総額 439億ドル

・暗号通貨 2440億ドル

・負債 253兆ドル

(参考:MONEY PROJECT:「All of the World’s Money and Markets in One Visualization」 by Jeff Desjardins,2020年5月27日)

上記のデータを見ると、金価格の時価総額が、世界のお金の総量の約10分の1で推移している事がわかります。

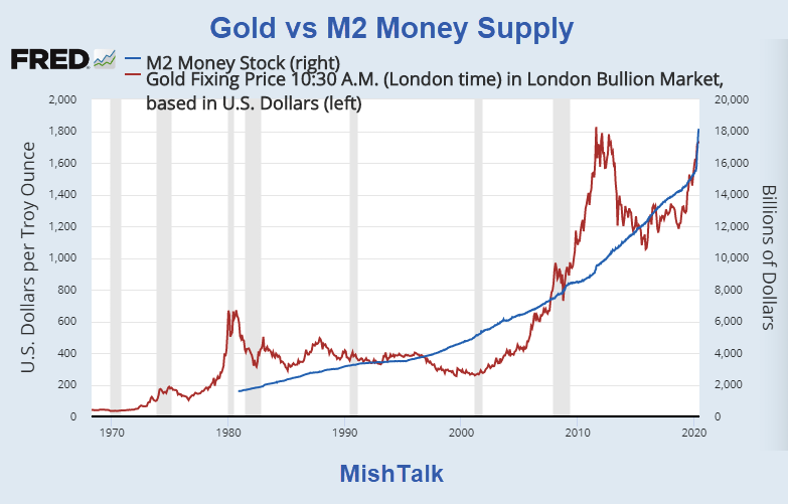

(出所:Mish Talk)

また、上記の米ドルのM2と金価格の比較グラフ(注:世界の通貨の総量ではないので誤差があります)を長期で見てみると、株式市場が堅調時期は金価格が低迷し、米国株式市場の低迷や通貨危機の際には金価格が上昇するため、乖離が起きますが、M2のグラフと、金価格のグラフが交差する部分は、おおよそ10:1になり、相関関係があると言って良いのではないでしょうか。

これらのデータを基に、筆者は、

・1971年のニクソンショックで紙幣と金の兌換を停止した以降も、変動相場制において、本質的には、金が通貨の基準(金時価総額:お金の総量=1:10)となっているのではないか?

この投稿へのトラックバック

トラックバックはありません。

- トラックバック URL

この投稿へのコメント