「お金・相場」に関する幸福否定 9:相場における心因性症状・異常行動-4 ③自分のやり方を確立しても、その通りに行動できない ④精神的に不安定になる・やめてしまう

* 用語説明 *

幸福否定理論:心理療法家の笠原敏雄先生が提唱。心因性症状は、自らの幸福や進歩を否定するためにつくられるという説。娯楽は難なくできるのに、自らの成長を伴う勉強や創造活動に取り組もうとすると、眠気、他の事をやりたくなる、だるさ、その他心因性症状が出現して進歩を妨げる。このような仕組みが特定の人ではなく人類にあまねく存在するという。

抵抗:幸福否定理論で使う”抵抗”は通常の嫌な事に対する”抵抗”ではなく、許容範囲を超える幸福、自らの成長・進歩に対する抵抗という意味で使われている。

反応:抵抗に直面した時に出現する一過性の症状。例えば勉強しようとすると眠くなる、頭痛がする、など

相場:(本稿で扱う意味)

実物・現物・直物取引ではなく、市場における価格変動によって生じる差額で利益を得ようとする投機的取引。(goo国語辞典)

*指標としての反応の使い方の違いのまとめ*

・個人の抵抗が強い領域

個人としては自分の反応を追い、抵抗がなくなった部分を意識上で理解できた部分を形にしていく。

・専門家の抵抗が強い領域

(どの分野でも)ある程度、専門性がある人の集団においては、専門家の中で、不自然に避けられている部分の反応を探る。例えば、当然検証されるべき事が、専門家の著書や論文、インターネット上で全く見当たらない、など。この場合、該当部分を専門家を相手に話をすれば、反応(あくび、眠気など)が出る事が多い。

・専門家、一般人の分け隔てなく全体的に抵抗が強い領域

専門家、一般人の区別なく全体に抵抗があるように思われる事に関しては、個別の反応の調査の積み重ねでは限界があるため、並行して、本稿においての”お金を稼ぐために莫大な時間を使うにも関わらず、多くの人がお金とは何かを知らない”など、明らかにおかしい点を抽出しながら比較検証の精度を高めていく。

前回は、相場における抵抗の結果として、

①最低限の知識についての勉強ができない

②自分のやり方を確立できない

③自分のやり方を確立しても、その通りに行動できない

④自分のやり方通りにポジションを取っても、精神的に不安定になる。やめてしまう。

⑤自分のやり方を確立し、その通りに行動し、成功した後、ルールが通用しなくなり資金をなくしてしまう。

③自分のやり方を確立しても、その通りに行動できない(ポジションが取れない、利食いが早い、損切りができない)

④自分のやり方通りにポジションを取っても、精神的に不安定になる。やめてしまう

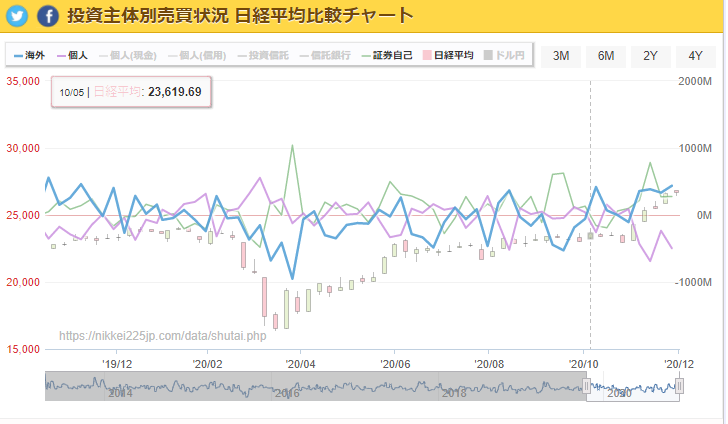

=投資部門別売買状況を検証する=

現在は、一昔前と違い、詳細な売買データがインターネット上で公開されています。

例えば、東京証券取引所が投資部門別売買状況のデータを公開しているのですが、チャートで見ると以下の図ようになります。

投資主体別売買状況

(出所:nikkei225jp.com)

まず、投資主体別売買状況を見てみましょう。このチャートを見ると、機関投資家(青)と個人投資家(紫)が真逆の売買をし、個人投資家が圧倒的に損失を出している事がわかると思います。

数字で見ても、米国大統領選後の日経平均株価が暴騰した時に、海外の機関投資家や国内の証券会社は買い越しを続け、個人投資家は売り越しを続けているのがわかります。

以上を踏まえて、利益を出すトレーダーと、損失を出すトレーダーの特徴を検証してみたいと思います。

・利益を出すトレーダー

エントリー・・・条件が整うまで待つことができる

利食い・・・損切り共にデータを重視

・損失を出すトレーダー

エントリー・・・条件が整うまで待てない。(通称、ポジポジ病)

利食い・・・早い。基本的にリスクリワードの世界は居心地が悪いため、早く緊張感から解放されたいという心理が働く。

損切り・・・遅れる。勉強して時間を使ったのに、損失になる事が受け入れられない

(青い矢印部分が、週末の時間外取引、または市場が開く前の先物取引。ロウソク足の間隔が空く為、“窓”と呼ぶ。単独のチャートではなく、株式、債券、コモディティなども検証しながら総合的に判断。)

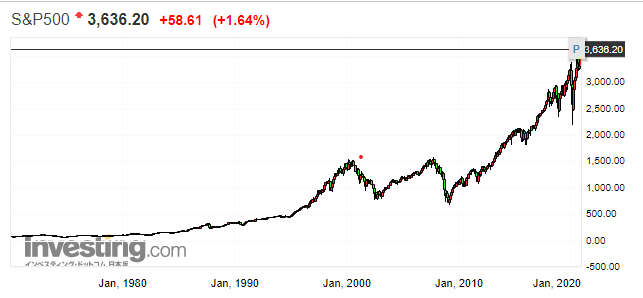

■変動率

米国株式市場のS&P500指数(1970年2月~)

金(1970年2月~)

アメリカ国債10年先物(1982年5月~、S&P500指数、金に合わせて値幅調整)

次に、変動率の問題を考えてみたいと思います。

上のチャートは、米国株式市場、金、アメリカ国債10年先物の比較になります。

筆者注:本来は期間を同一にすべきですが、米国債先物取引が開始されたのが1975年からになるので、検索できた最長のチャートを掲載します。米国国債のチャートは、額面が決まっており、利率のみのチャートになるため、採用しません。

S&P500指数、金、共に、変動相場制に移行したニクソンショック以降は、年利10%程度の利率で上がっていますが、米国債に関しては、1982年から見る限り年利2%程度の上昇になります。

但し、1970年代にはインフレにより大幅に利率が上昇しています。この点に関しては、利率の上昇で乗り切れれば良いですが、国家破綻になると国債は無価値になってしまうので、このような局面ではリスクが高いと言えます。

このチャートを見ると、株式と金が現金に対して上がっているのがわかるのですが、もっとも好まれるのは国債です。

理論で言えば、株式や金が増刷され続ける不換紙幣に対して価値があがっていく(つまり現金の価値が下がっていく)のですが、株式市場が好調な時は、金価格は停滞し(1980年代、90年代、2010年~)、株式市場が停滞している時は、金価格が上昇し、(1970年代、2000年代、2018年~?)そのサイクルは10年近い単位になります。

・株式や金の保有時に、短期的な値動きに関しては不安になり、現金保有のように長期に渡って徐々に目減りしていく事に関しては、不安を感じない

・変動率が高い対象は、保有し辛い

・市場参加者の大多数が、推している対象は高値

・市場参加者の大多数が、感情的に否定しているか、関心を持つべきなのに、無関心な対象は安値

この投稿へのトラックバック

トラックバックはありません。

- トラックバック URL

この投稿へのコメント