「お金・相場」に関する幸福否定 4:複利

* 用語説明 *

幸福否定理論:心理療法家の笠原敏雄先生が提唱。心因性症状は、自らの幸福や進歩を否定するためにつくられるという説。娯楽は難なくできるのに、自らの成長を伴う勉強や創造活動に取り組もうとすると、眠気、他の事をやりたくなる、だるさ、その他心因性症状が出現して進歩を妨げる。このような仕組みが特定の人ではなく人類にあまねく存在するという。

抵抗:幸福否定理論で使う”抵抗”は通常の嫌な事に対する”抵抗”ではなく、許容範囲を超える幸福、自らの成長・進歩に対する抵抗という意味で使われている。

反応:抵抗に直面した時に出現する一過性の症状。例えば勉強しようとすると眠くなる、頭痛がする、など。

・クレジットカードの利子の返済を続け、元金が減らない

・住宅ローンの返済に追われている例

・金融関係の仕事に就きながら、複利がわかっていない

・共産圏から来た留学生のクライアントに資本主義、利子、複利を説明

・自分を大切にできない

・借金がないと働けない(余裕がある生活、平穏な生活ができない)

・「幸せな家庭」に抵抗がある(借金を家庭を壊す手段として使っている)

その後、より詳しく調べるために、心理療法中に下の図を使って複利の説明をしたり、場合によっては電卓を使って複利計算をしてもらいます。

複利図

Q:「前回の心理療法で、お金を借りる時に理解していないといけない重要な事の説明をしたけど、内容を覚えていますか?

A:「・・・・・思い出せません」

もしくは、「・・・利子ですか?利息ですか?どっちだっけ?」など。

=調査目的=

複利に関する理解の重要性をクライアントに実際の値を用いて説明し、質問前後で、理解の重要性に対する意識の変化があるかどうかを調べる。

=方法=

事前説明

・複利の説明を、上の図の3%の部分を見せ、説明を行う。複利は雪だるま式に増えていくという事をを回答者が理解するのを確認する。

・雪だるま式に増える指数関数の計算を感覚的に当てるのは難しいため、”ほとんどの人が大幅に外れる”、”基本的に調べなければわからない事なので、回答が外れるのは恥ずかしい事ではない。”という事を伝える。

・”複利の認識が難しい”という事を認識する事が、人生において役に立つ。それを伝える事が調査の目的、という事を伝える。

=質問内容=

①〇%の利回りがあった場合、100万円が10年、30年で、それぞれ、どれくらいの金額になるか?を(計算ではなく)感覚的に答えてください。

という質問を、5%、10%、30%、100%で行う。

②自分が資産運用のプロに100万円を預けた場合、1年でどれくらい増えれば満足か?

・いざ始めてみると、なかなか回答してもらえないこと

(イメージが湧かずに、感覚的な数字が出てこないため、わからない、書けない、興味がない、など。回答者が戸惑った状態になってしまったり、機嫌が悪くなってしまう事もある。)

・単利を下回る回答が出てきてしまう事があること。

(例:100万円が5%の利回りで10年後に140万円、など)

・明らかにおかしい数字が出る事

(例:30%、100%の利回り30年後の回答が僅差の数字になってしまう、など)

そのような中で、上記のような状態にはならなかった例が以下の回答になります。

・複利の知識が重要だという事を認識していない

・調査後も、複利の知識が重要だという認識には至らない

1、抵抗ではなく、教育がなされていない

2、複利に関する抵抗は「お金」に関係する抵抗が原因か、指数関数的増加が認識できないだけなのか?

(指数関数グラフ:出所 具体例で学ぶ数学)

そのため、指数関数的な増加を伴う社会的な事柄を集め、一般の方々の認識の差(どの程度、危険性を認識しているか?)を考察してみる事にしました。

社会生活で指数関数的増加を伴う事柄はあまりないのですが、

お金の問題

・資産運用の複利

・住宅ローンなどの法的な問題がない借金の複利

・消費者金融などの高金利

・カードローンのリボルビング払い

・ねずみ講

その他

・感染症の患者数(最近では新型コロナウイルス)

*注:人口増加については、原理的には指数関数的な増加をするが、社会の変化に伴い、増加が鈍化したり、減少に転じたりという現象がみられるため除外。

・指数関数的な増加の把握は、お金の問題か否かに限らず難しいが、啓蒙活動、法的制限、教育などで社会的対策がなされている。

例:消費者金融などの高金利、カードローンのリボルビング払い、ねずみ講

感染症、など。

対して、

・通常のローン(身近な所では住宅ローンなど)の複利、資産運用の利回りに関しては、啓蒙活動、教育などがほとんど行われていない事自体が不自然。幸福否定理論で言う抵抗が潜んでいるのではないか?と推測できる。

・主体性を持つ事に関する抵抗

能力面・・・金銭的余裕がないほうが、能力を発揮しやすい

人格面・・・自分の頭で考えて行動し、責任をとる。自己の成長を促す事への抵抗。

・公平性への集団的な抵抗

人類史を眺めても、公平な世の中であったことはないが、少しずつ改善している。

注1:

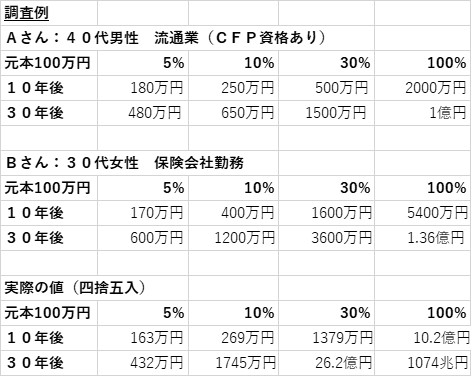

関心を持った知人(調査例、回答者Aさん)が、周囲にアンケートを行った結果を送ってくださったので、掲載します。

・質問の仕方

・周囲にいる人のタイプ(職種、お金の話をする文化があるか?など)

で結果が変わってしまうため、調査計画が非常に難しいという事がわかります。

筆者は、”複利は感覚で判断すると、大幅に値がずれる”という事を経験してもらった上で、質問前後で認識の変化があったかどうか?を調べました。対して、Aさんの調査は、”感覚のずれがどの程度か?”という点に焦点があります。

但し、

・複利の知識がない。または、重要だという事を認識していない

・調査後も、複利の知識が重要だという認識には至らない

という点については、同様の結果が得られています。

=複利アンケートの概要=

・中学1年生男子

1回目

事前に単利と複利を説明、回答シートを用意し、計算せず感覚で答えるように注意を添えて、記入式で回答させたが、単利の金額を記入するなど、前提条件を理解せずに回答。

2回目

もう一度単利と複利を説明、再び回答シートを用意し、回答するように指示したが、長男は計算してしまい、わからなくなる。

・主婦 40代

同じく回答シートを準備、今度は予め単利の数値を記載した上で、複利はどれくらいになるかを聞いたが、前提条件は理解したという事だが、数値を感覚で回答する事が出来ないという事と、利息という言葉を聞いただけで思考が止まってしまうという事で回答できず。

・女性会社員 40代

回答シートを準備、クイズ的にアプローチする事とした。最初に単利と複利の説明、同じく単利の場合の数値を記載したシートを元に再度説明、記入式で回答を求める。

複利計算を単利数値に、単年の利回りを掛けた数値で回答しようとしたので、年利回り3%の場合の具体例で再度説明。

やはり、「感覚で数値を出せない」と言いはじめ、「唐突に何を聞かれたのかと疑念が生じた」という不満を述べた。自身の知識のなさを測られている気がするので、嫌な感じがするという事で回答できず。

注2:

現在の法律では、

元本の金額が10万円未満・・・年20%

元本の金額が10万円以上から100万円未満・・・ 年18%

元本の金額が100万円以上・・・ 年15%

が上限金利となっています。

注3:

具体的な教育例を挙げてみます。『アメリカの高校生が読んでいる資産運用の教科書』(山岡道男・淺野忠克著 2008年)という本があります。その中に、

・22歳から65歳まで毎年2000ドル(約22万円)を年8%の複利で貯蓄すると、65さいのときには70万ドル(約7700万円)を超えている。

・18歳のときにタバコを吸わないで、毎日2ドル(約220円)貯蓄することに決めた。67歳の時点では、貯蓄額は30万ドル(約3300万円)になっている。(筆者注:同様に8%の複利)

(引用:p15~16)などの例え話が出てきます。

また、

・72を金利(%)で割れば、2倍になるまでのおおよその年数がわかる。

・114を金利で割れば、3倍になるまでのおおよその年数がわかる。

・144を金利で割れば、4倍になるまでのおおよその年数がわかる。

(参考:同書 P20~21)

という概算の計算方法も載っています。

このような知識を暗記していなくても、教育の中で繰り返し触れる機会があれば、”複利の危険性に気付かなかった”という事にはならないと思います。

この投稿へのトラックバック

トラックバックはありません。

- トラックバック URL

この投稿へのコメント